Systeme und Strategien im Vergleich

Von der Excel-Tabelle zum Algorithmus: Eine Reise durch die moderne Vermögensverwaltung

Als Michael vor fünf Jahren seine IT-Beratung gründete, verwaltete er sein Firmen- und Privatvermögen noch mit einer selbst erstellten Excel-Tabelle. "Das hat am Anfang völlig ausgereicht", erinnert er sich. "Aber mit wachsendem Unternehmen und steigenden Umsätzen wurde es schnell unübersichtlich."

Michaels Geschichte ist typisch für viele Unternehmer in kleinen und mittelständischen Betrieben. Der Übergang von manuellen Methoden zur digitalen Vermögensverwaltung ist nicht nur ein technologischer Wandel ? er spiegelt auch die Entwicklung deines Unternehmens wider.

Heute, nach einem deutlichen Wachstum seines Unternehmens, nutzt Michael eine digitale Vermögensverwaltungslösung, die sein gesamtes Portfolio automatisch verwaltet, Risiken analysiert und Anlageentscheidungen optimiert. "Der Unterschied ist enorm. Nicht nur spare ich Zeit, ich habe jetzt auch einen viel besseren Überblick und treffe fundiertere Entscheidungen."

In diesem Artikel erfährst du, welche Systeme und Strategien der digitalen Vermögensverwaltung für KMUs am besten geeignet sind und wie sie im direkten Vergleich abschneiden.

Was ist digitale Vermögensverwaltung und warum ist sie für KMUs wichtig?

Digitale Vermögensverwaltung bezeichnet den Einsatz von Software und Algorithmen zur Verwaltung, Optimierung und Überwachung von Vermögenswerten. Anders als traditionelle Vermögensverwaltung, die oft auf persönlichen Beratern basiert, nutzt die digitale Variante Technologie, um viele Prozesse zu automatisieren.

Für KMUs bedeutet dies:

- Zeitersparnis: Automatisierte Prozesse reduzieren den administrativen Aufwand erheblich

- Kostenreduktion: Geringere Gebühren im Vergleich zur traditionellen Vermögensverwaltung

- Datenbasierte Entscheidungen: Algorithmen analysieren Marktdaten für optimale Anlagestrategien

- Transparenz: Jederzeit Einblick in die Vermögensentwicklung und alle Transaktionen

- Skalierbarkeit: Die Lösungen wachsen mit deinem Unternehmen

Die drei Hauptansätze der digitalen Vermögensverwaltung

Bevor wir einzelne Anbieter vergleichen, ist es wichtig, die grundlegenden Ansätze zu verstehen:

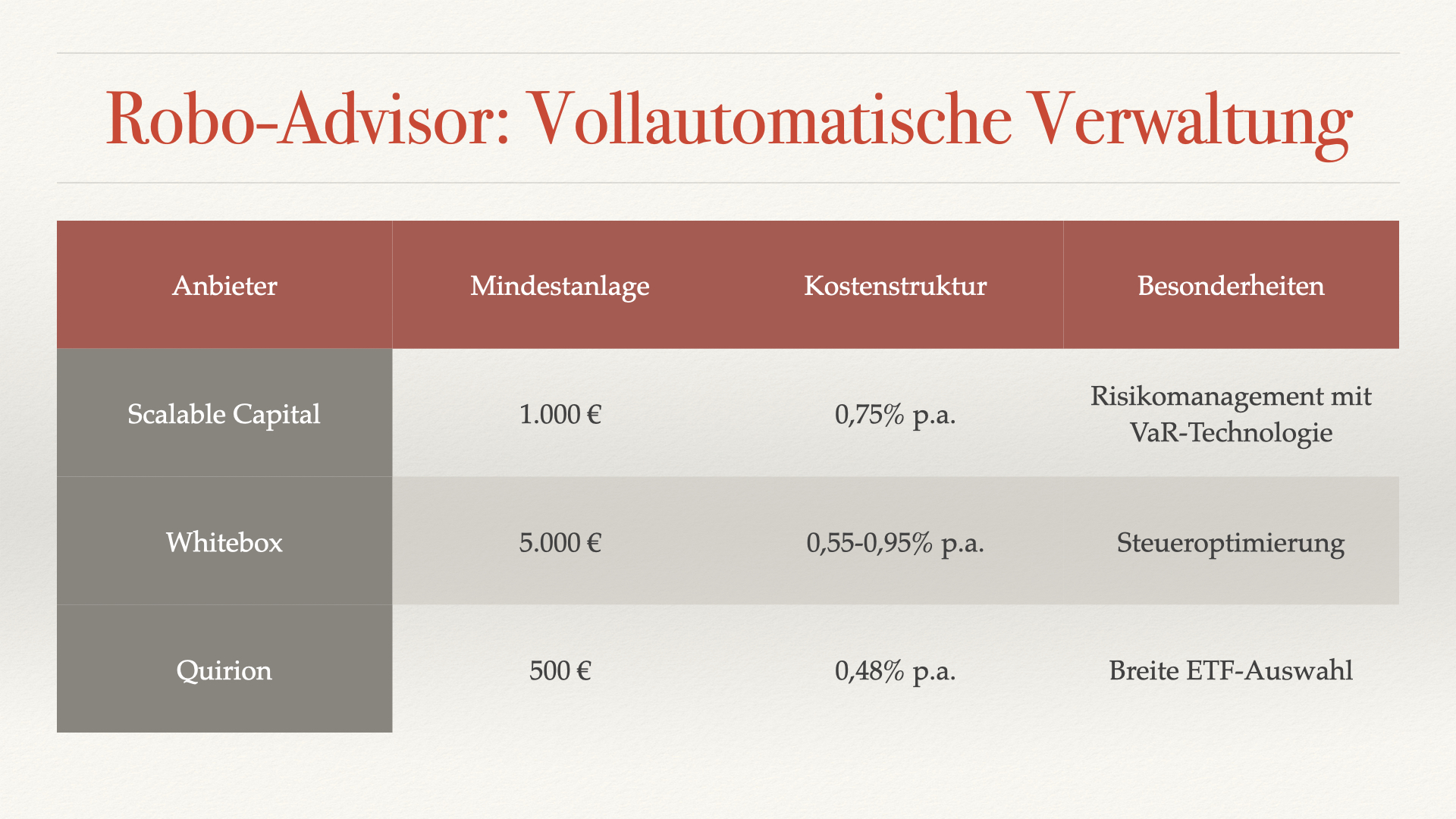

1. Robo-Advisor: Der vollautomatische Ansatz

Robo-Advisor nutzen Algorithmen, um Anlageportfolios basierend auf Risikoprofil und Anlagezielen zu erstellen und zu verwalten.

Wie Sandra ihre Liquiditätsreserven optimierte

Sandra führt einen mittelständischen Produktionsbetrieb mit 45 Mitarbeitern. "Unsere Liquiditätsreserven lagen jahrelang auf Tagesgeldkonten mit minimalen Zinsen", erklärt sie. "Mit einem Robo-Advisor konnten wir diese Mittel deutlich besser arbeiten lassen, ohne dass ich mich täglich damit beschäftigen muss."

Der Robo-Advisor analysierte Sandras Cashflow-Anforderungen und entwickelte eine Strategie mit unterschiedlichen Liquiditätsstufen. Das Ergebnis: Eine um 3,8% bessere Rendite bei den nicht kurzfristig benötigten Mitteln, während die Liquidität für operative Ausgaben jederzeit gesichert blieb.

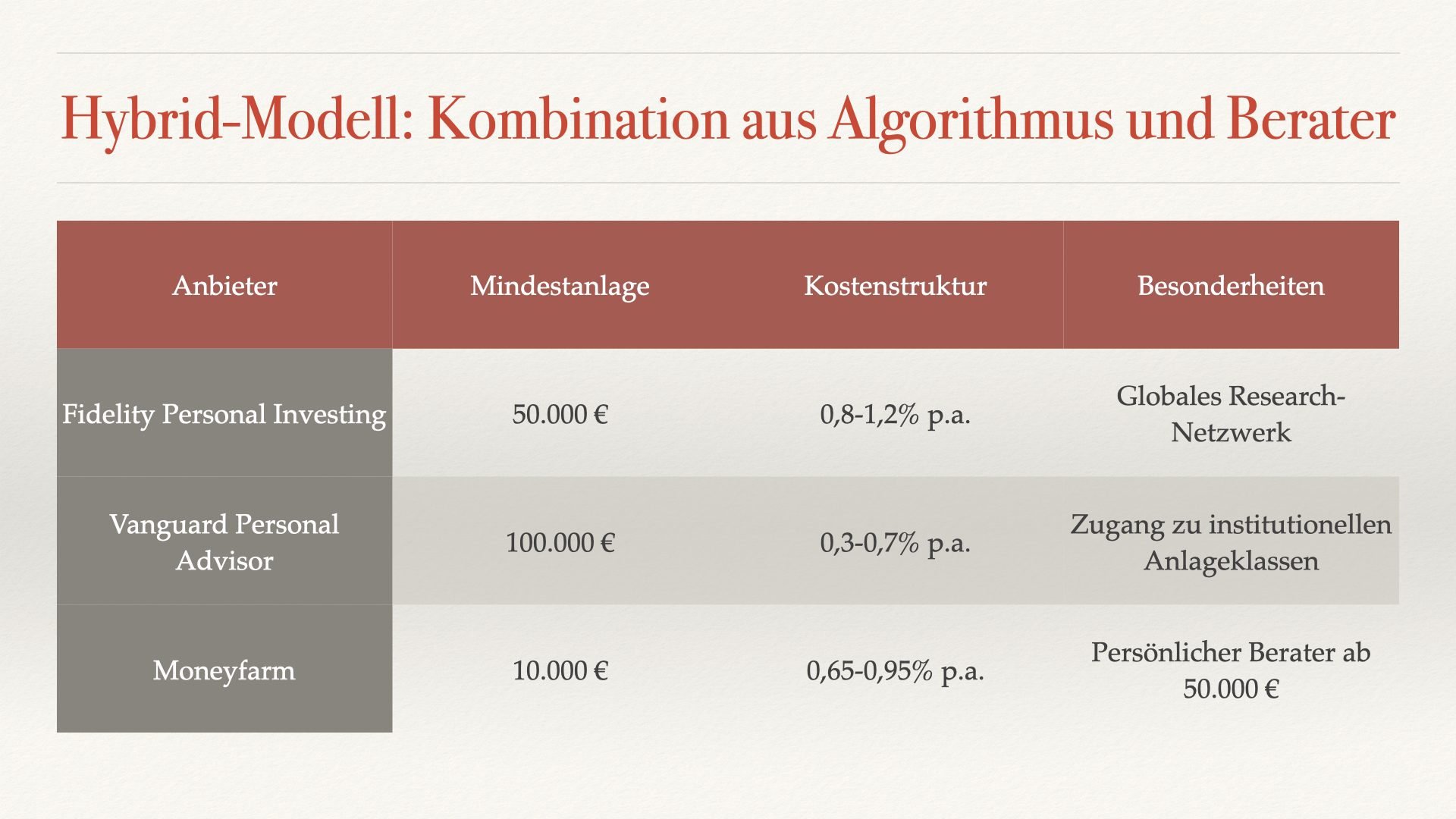

2. Hybrid-Modell: Technologie mit menschlicher Expertise

Diese Variante kombiniert algorithmische Verwaltung mit persönlicher Beratung für komplexere Entscheidungen.

Markus' Erfahrung nach dem Unternehmensverkauf

Nach dem Verkauf seines Softwareunternehmens stand Markus vor der Herausforderung, eine größere Summe anzulegen. "Ich wollte die Effizienz digitaler Lösungen, aber bei bestimmten Entscheidungen auch einen Sparringspartner haben."

Mit einem Hybrid-Modell konnte er das Beste aus beiden Welten vereinen: Die tägliche Verwaltung und Optimierung übernahm die Software, während er bei strategischen Fragen oder steuerlichen Aspekten direkten Zugang zu einem Berater hatte.

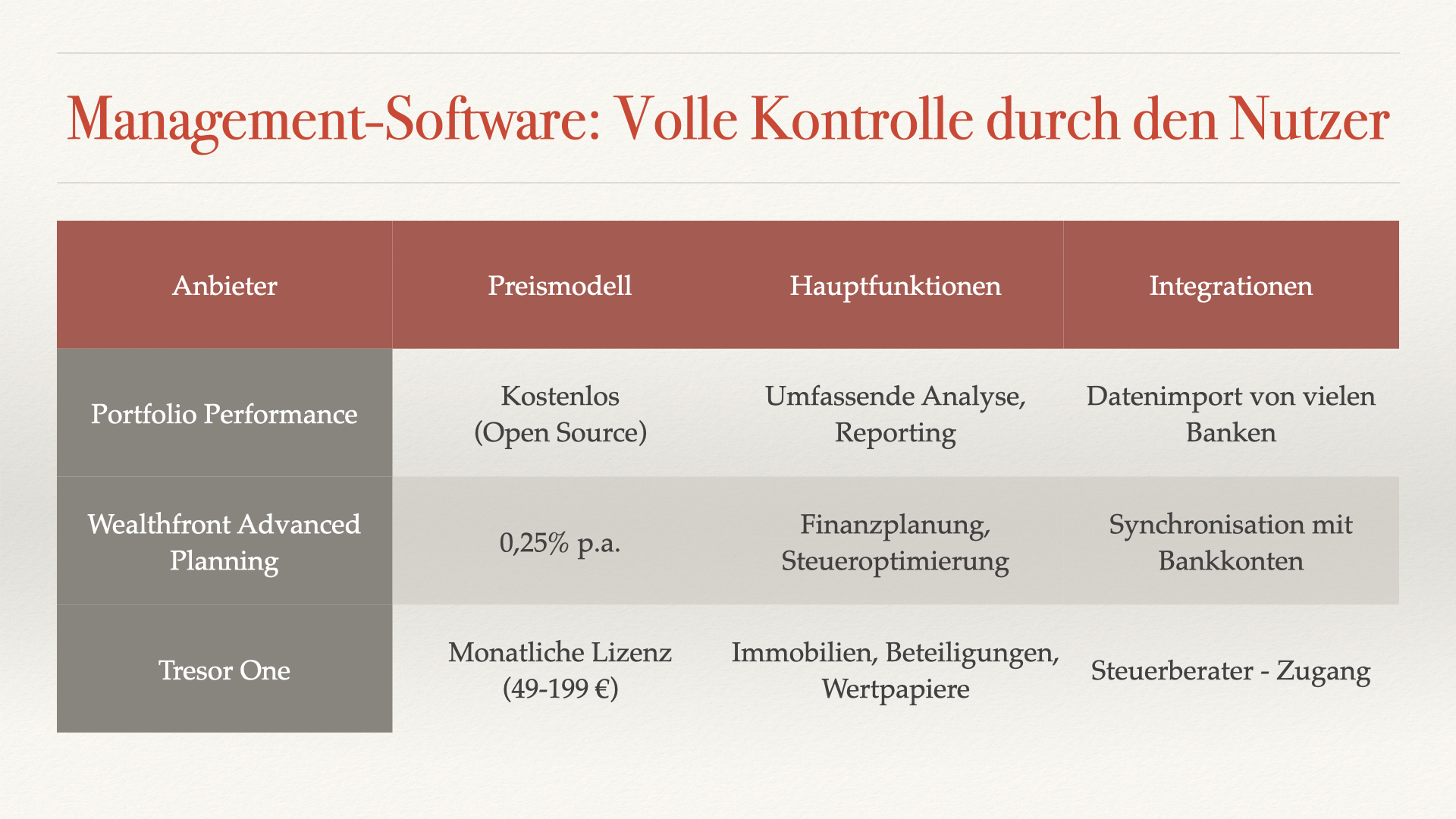

3. Management-Software: Die Kontrolle behalten

Diese Tools bieten dir umfassende Übersicht und Analyse-Funktionen, überlassen aber die Anlageentscheidungen weiterhin dir.

Wie Julia ihr Familienvermögen strukturierte

Julia führt in zweiter Generation ein Handelsunternehmen und verwaltet gleichzeitig das Familienvermögen. "Wir haben verschiedene Vermögensklassen, von Immobilien über Unternehmensbeteiligungen bis hin zu Wertpapieren. Diese Komplexität zu überblicken war eine Herausforderung."

Mit einer spezialisierten Management-Software konnte Julia erstmals eine konsolidierte Sicht auf alle Vermögenswerte erhalten. "Jetzt sehe ich genau, wie sich alles entwickelt und wo Handlungsbedarf besteht. Die Entscheidungen treffe ich aber weiterhin selbst, denn ich kenne unser Geschäft am besten."

Systeme im Vergleich: Funktionen und Leistungen

Um dir die Auswahl zu erleichtern, hier ein detaillierter Vergleich führender Systeme:

Welches System passt zu deinem Unternehmen?

Die richtige Wahl hängt von mehreren Faktoren ab:

Für kleine Unternehmen mit begrenztem Anlagevermögen (bis 50.000 ?):

Robo-Advisor bieten den besten Einstieg. Sie sind kostengünstig, erfordern minimalen Aufwand und liefern solide Ergebnisse.

Für mittelständische Unternehmen mit komplexeren Anforderungen:

Hybrid-Modelle bieten die richtige Balance zwischen Automatisierung und persönlicher Beratung, besonders wenn steuerliche oder unternehmensspezifische Aspekte berücksichtigt werden müssen.

Für Unternehmen mit verschiedenen Vermögensklassen:

Management-Software ermöglicht den besten Überblick über diverse Assets, von Wertpapieren über Immobilien bis hin zu Unternehmensbeteiligungen.

Die Implementierung: So gelingt der Umstieg

Der Wechsel zu einer digitalen Vermögensverwaltungslösung erfolgt idealerweise in vier Schritten:

1. Bestandsaufnahme: Erfasse alle vorhandenen Vermögenswerte und definiere klare Ziele

2. Systemauswahl: Vergleiche Anbieter basierend auf deinen spezifischen Anforderungen

3. Datenintegration: Verbinde das System mit deinen bestehenden Konten und Depots

4. Monitoring und Optimierung: Überprüfe regelmäßig die Performance und passe bei Bedarf an

Praxistipp von Michael: "Beginne mit einem Teilbereich deines Vermögens, um Erfahrungen zu sammeln. Ich habe zunächst nur unsere Liquiditätsreserve über den Robo-Advisor verwalten lassen und erst später weitere Bereiche integriert."

Fazit: Die Zukunft der Vermögensverwaltung ist digital

Die Beispiele zeigen: Digitale Vermögensverwaltung ist längst keine Nische mehr, sondern etablierter Standard für zukunftsorientierte KMUs. Die Kombination aus Kosteneffizienz, Zeitersparnis und verbesserter Performance macht diese Systeme zu einem wertvollen Instrument für Unternehmer.

Der entscheidende Faktor ist jedoch nicht die Technologie selbst, sondern ihre richtige Anwendung auf deine spezifische Situation. Wie Michaels Geschichte zeigt, geht es nicht darum, die neueste Lösung zu implementieren, sondern die passende zu finden.

"Die Zeit und mentale Kapazität, die ich durch die Automatisierung gewinne, kann ich direkt in mein Kerngeschäft investieren", resümiert Michael. "Und genau das ist es, was am Ende den größten Mehrwert bringt."

Häufig gestellte Fragen (FAQ)

Wie sicher sind digitale Vermögensverwaltungssysteme?

Seriöse Anbieter setzen auf Bankstandard-Verschlüsselung und sind durch europäische Regulierungsbehörden beaufsichtigt. Die eigentlichen Vermögenswerte werden zudem bei separaten Depotbanken verwahrt, nicht beim Anbieter selbst. Achte auf Anbieter mit BaFin-Lizenz und Einlagensicherung bei den genutzten Depotbanken.

Kann ich jederzeit auf mein Geld zugreifen?

Bei den meisten Robo-Advisors und Hybrid-Modellen ist dies möglich. Die typische Auszahlungsdauer beträgt 2-5 Werktage. Einige Anbieter bieten auch Express-Auszahlungen an. Beachte jedoch, dass häufige Umschichtungen die Performance beeinträchtigen können.

Wie hoch sind die tatsächlichen Gesamtkosten?

Neben der Verwaltungsgebühr (typischerweise 0,3-1,0% p.a.) fallen oft auch Produktkosten für die genutzten ETFs oder Fonds an (ca. 0,1-0,3% p.a.). Einige Anbieter erheben zusätzlich Transaktionskosten. Achte auf eine transparente Kostenaufstellung und den effektiven Gesamtkostensatz (TER).

Wie werden steuerliche Aspekte berücksichtigt?

Die fortschrittlicheren Systeme bieten automatisierte Steueroptimierung wie Verlusttöpfe, Tax-Loss-Harvesting oder die Berücksichtigung des Sparerpauschbetrags. Für komplexere unternehmensspezifische Steuerfragen sind jedoch Hybrid-Modelle mit persönlichem Steuerberater sinnvoller.

Wie kann ich die Performance meiner digitalen Vermögensverwaltung bewerten?

Vergleiche die Ergebnisse nicht nur mit klassischen Bankprodukten, sondern mit passenden Benchmarks für deine Anlagestrategie. Die meisten Anbieter stellen dafür entsprechende Vergleichsindizes bereit. Beachte dabei den Zeitraum von mindestens 3-5 Jahren und nicht nur kurzfristige Ergebnisse.

Kann ich meine bestehenden Anlagen in das neue System integrieren?

Die meisten Anbieter ermöglichen Depotüberträge. Bei exotischeren Anlageklassen oder geschlossenen Fonds kann es jedoch zu Einschränkungen kommen. Management-Software-Lösungen bieten hier in der Regel die größte Flexibilität, da sie auch manuelle Einträge ermöglichen.